当前位置: 资讯> 2023年12月份AMI指数为43.3%,企业促销热度暖热了寒冷的市场

2023年12月份AMI指数为43.3%,企业促销热度暖热了寒冷的市场

12月份AMI指数为43.3%,比上月提升3.5个百分点,比上年同期提升5.4个百分点。

中国农业机械流通协会发布的2023年12月份中国农机市场景气指数(AMI)为43.3%,环比提升3.5个百分点,同比提升5.4个百分点。从环比看,6个一级指数中,除销售能力指数与上月持平,其余指数均呈现上升趋势;从同比看,6个一级指数全部呈现上升趋势,其中,效益指数大幅上涨15.5个百分点。虽然本月6个一级指数环比,同比均有所提升,但仍在不景气区间徘徊。

特约分析师张华光认为:作为2023年收官月份的12月,正值农机市场的传统淡季,AMI却以出乎意料的翘尾之表现终结了糟糕的2023年。12月是全年较为特殊的月份,虽然市场正值淡季,但企业促销热度暖热了寒冷的市场。从月度走势分析,尽管月度同比、环比双双上扬,但依然无法改变市场大势,AMI位于不景气区间,季节因素影响之强大可见一斑。

12月份AMI的基本特征

年初岁末,AMI景气度翘尾,意味着11月份AMI已经跌入谷底,12月不过是触底回升而已,并不能说明市场需求方向发生了改变。但无论如何,AMI的反季节表现还是折射出市场的以下变化。

其一,冬至阳生,岁回律转。12月份,AMI的最大特点是走出环比“三连跌”后出现岁末翘尾的新迹象,并且翘尾现象淋漓尽致体现在一、二、三级指数中。从本月所监测的6个一级指数看,除销售能力指数环比持平外,其它指数的环比、同比均出现不同程度的增长。包括拖拉机、田间管理机械、收获机械在内的5个二级指数中,这三个指数的环比、同比出现不同程度的上扬。

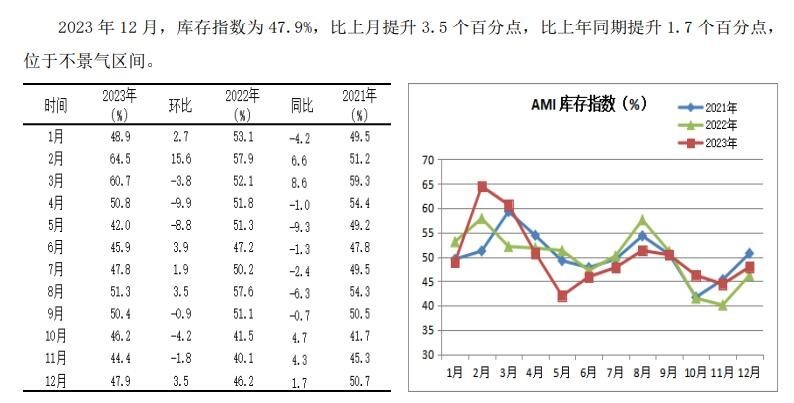

形成此现象的根本原因并不是市场内生动力的推动,更多来自市场外部因素的强烈影响,即多重利好因素叠加而成。首先,本月的增长更多基于上月形成的景气度“洼地”之上,意味着上月的景气度已经跌至谷底;其次,一些生产企业陆续开启商务年会模式,通过年会,以及推出各种促销政策,譬如以预付款给予折扣的形式,吸引经销商进货。市场调查发现,一些成功的商务年会能消化掉2024年度近50%甚至更高的销售计划。这种判断还可以从库存指数的增长并保持较高景气度看出端倪,12月份,库存指数达到47.9%,成为所监测的6个一级指数中景气度最高的一支。由此我们可以得出这样的结论:12月的市场景气度的提升更多来自制造企业的促销拉动,同时也告诉我们,12月的交易多在制造企业和经销商之间进行,并未进入终端;最后,一些地方提前开启农机补贴模式,对市场的增长也起到一定的作用。

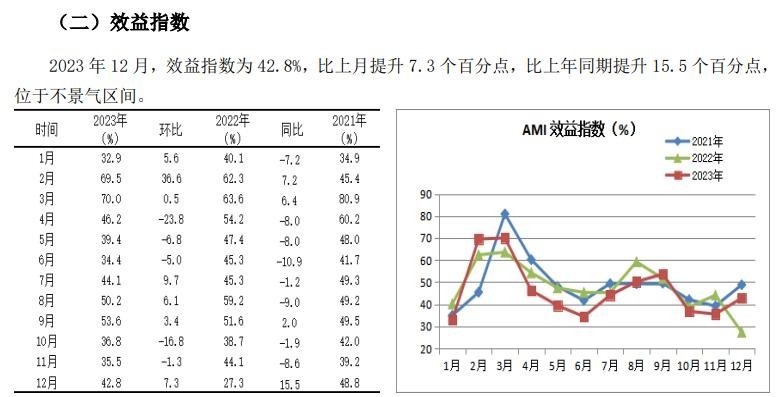

其二,效益走出低谷,开启复苏窗口。效益指数经历两连跌进入深度不景气区间后呈现复苏气象。虽然受季节因素影响,仍然位于不景气区间,但以7.3个百分点增幅将本月的景气度推到42.8%高度,并且同比也大幅度提升了15.5个百分点,挣脱了持续两个月的“30%+”深度不景气区间,复苏迹象表现明显。

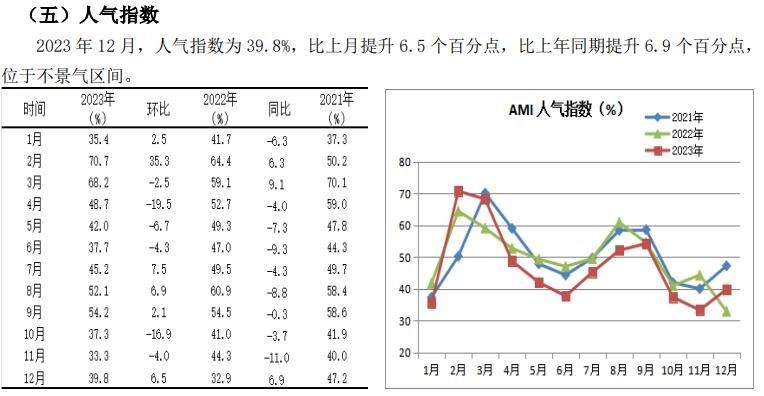

其三,人气与信心指数升温。12月份,作为反映终端市场景气度晴雨表的两大指标:人气指数和经理人信心指数环比、同比均出现不同程度的增长,景气度接近甚至超过40%的区间。一方面意味着12月份在经历了上月谷底后进入复苏轨道,另一方面也说明AMI最为艰难期已经过去。

其四,“温差”出现,“3升2降”。12月份,各个细分市场冷热不均,两极分化,出现较大“温差”。从所监测的5个二级指数看,拖拉机、田间管理机械、收获机械三大指数环比、同比双双增长,呈现一派复苏景象。耕整地机械、种植机械指数环比则出现不同程度的下降。二级指数的“田间管理机械指数”与对应的三级指数的“遥控飞行喷雾机指数”表现南辕北辙,主要是喷杆喷雾机、动力喷雾机指数环比出现大幅度增长,景气度分别达到64%和67.17%,成为田间管理机械指数的主要支撑。

从三级指数解析细分市场

12月份所监测的9个三级指数的环比“6增3降”。自走轮式谷物联合收获机和深松机两大指数反差巨大。前者环比、同比大幅度攀升,一枝独秀,成为9大指数中唯一一个坚守于景气区间的指数。后者环比、同比大幅下滑,不仅终结了扩张脚步,并跌入深度不景气区间。

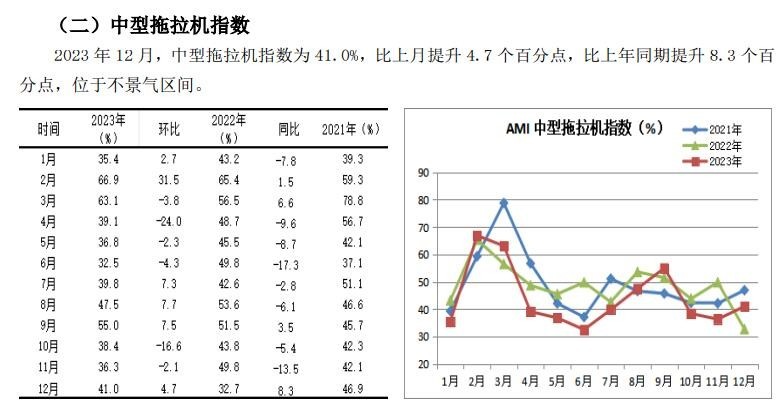

大中型拖拉机市场:走出深度不景气区间,进入缓慢复苏轨道。大中型拖拉机指数在经历两连跌后,市场突现转机,环比、同比均出现不同程度的增长,意味着市场在经历上月的谷底后触底反弹,但从从景气度看,市场依然位于不景气区间。另外,市场调查数据来看,12月份,月度销售2.69万台,同比大幅度下降49.05%;全年销售35万余台,同比大幅度下降33.34%。意味着今年的大中拖市场的奇迹并未发生,年终翘尾并不能掩盖全年市场处于历史低位的基本发展现状。

从大中拖市场各马力段表现看,冷热不均,差异巨大。在拖拉机整体市场大幅度下滑的情况下,一方面,25-100马力的中拖市场中,25-30马力、50马力段中拖均出现大幅度增长,其它出现较大幅度下滑。在100马力以上大拖市场中,100-130马力段和240马力以上机型出现较大幅度增长,其它出现大幅度滑坡。

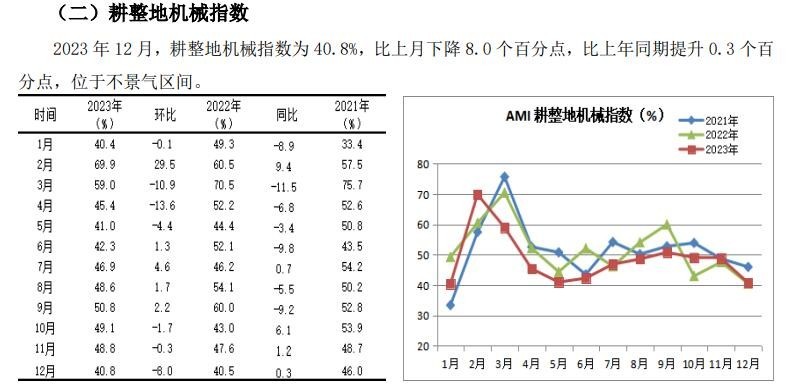

耕整地机械市场进入“冬天”。今年一直表现抢眼的耕整地机械市场进入12月份后,迎来了“冬天”。以环比下降8.0个百分点,同比提升0.3个百分点,位于不景气区间的业绩收官。虽然旋耕机、微耕机指数环比、同比出现增长,景气度也有较大改善,但深松机市场断崖式式下滑,拉低了耕整地市场景气度。

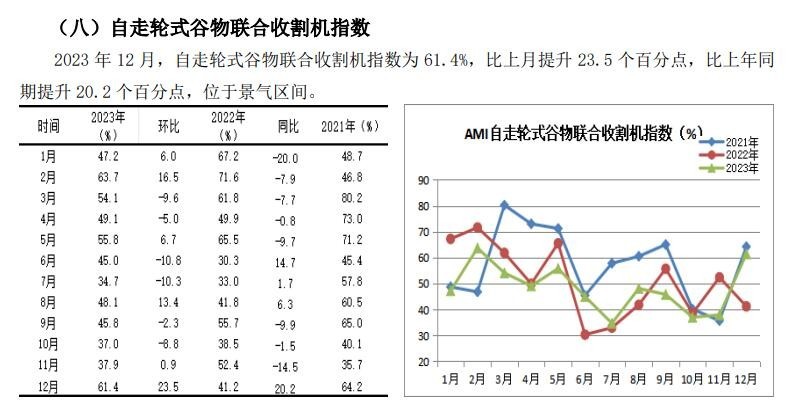

收获机市场。12月份,三大粮食作物收获机指数的景气度虽然仍停留在不景气区间,但呈现上升势头。整体收获机指数环比、同比分别提升6.6和6.1个百分点,呈现复苏迹象。12月份,收获机指数最大的变化莫过于轮式谷物联合收获机指数。12月份,自走轮式谷物联合收割机指数为61.4%,比上月提升23.5个百分点,比上年同期提升20.2个百分点,挺进景气区间,一枝独秀。环比、同比的大幅度增长源自以下原因:第一,基于深度不景气的“洼地”。2023年11月份,轮式谷物联合收获机指数的景气度仅仅37.9%,位于深度不景气区间;2022年12月,景气度也不过41.2%;第二,企业促销。主流企业出台促销政策,经销商加大库存;第三,今年市场持续低迷,市场动能的释放。

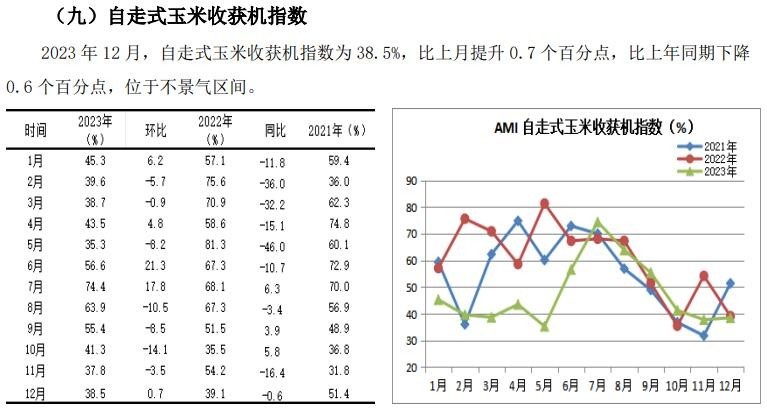

自走履带式谷物联合收割机(全喂入)指数环比、同比双双上扬,分别上涨5.6和11.1个百分点,复苏迹象明显。自走式玉米收获机市场依然低迷,景气度变化不大。虽然环比上扬了0.7个百分点,但同比下滑0.6个百分点,景气度依然深陷不景气区间。

种植机械市场。12月份,随着免耕播种机指数、插秧机市场指数环比的下滑,处于淡季的种植机械市场环比、同比均出现不同程度的下滑,以平淡无奇的表现结束了全年的旅程。

1月份AMI走势判断

预计1月份,AMI依然位于不景气区间。环比、同比有望实现两连增,但增幅收窄概率较大。一、二、三级指数冷热不均的特点将表现的较为突出。

1月份,AMI生态环境分析

已经开始的1月份指数不会出现大的波动。主导1月份AMI的关键因素依然是季节因素。1月正值农闲期,是较为典型的传统淡季。由此决定了市场交易并不活跃,市场处于“冬眠”期。

从全球范围看,今年以来欧美等主要经济体制造业持续收缩,12月份美国和欧元区制造业PMI初值分别为48.2%和44.2%。当前外部环境复杂性、严峻性、不确定性上升,调查中部分企业反映,海外订单减少叠加国内有效需求不足是企业面临的主要困难,意味着1月份农机出口形势不容乐观。

从国内经济基本面看,在高质量发展基调下,2024年经济增长区间预计为4.5-5%,经济温和、稳健修复,且经济复苏节奏、外部环境仍然存在不确定因素扰动。从政策面看,根据中央经济工作会议“促进社会综合融资成本稳中有降”的表述来看,2024年大概率还将有降准降息,预计LPR降息幅度将在10-30BP,降准空间在50BP左右。各种因素叠加,进一步增加了农机市场的不确定性。

产业链分析。从制造端看,进入1月份后,制造企业之间的竞争在于抢占渠道资源,通过商务年会、按照时间节点推出让利政策等营销手段,展开激烈的市场竞争,以占用更多经销商资源。由此决定了其工作重点在于适度组织生产,保持适当的库存。从销售端看,经销商通过对所处市场的分析,一些有信心的经销商响应制造企业的促销政策,加大库存量。但多数经销商因对市场信心不足,控制库存量,会大大压缩制造企业与经销商之间的交易量,对市场的利空影响较大。从市场终端看,因年关将近,春耕春播尚早,用户购买欲望并不强烈。基于购买成本增加、收益降低等各种利空因素叠加影响,也会影响其购买欲望,浓重的观望气氛依然占据主导因素。

AMI内生动力分析,以下几个维度均指向动能偏弱

第一,市场信心有所恢复。作为先行指数的经理人信心指数,连续两个月环比、同比有所抬升,本月环比提升幅度加大,环比提升4.8个百分点,同比提升0.5个百分点,虽然仍停留在不景气区间,但市场信心在逐步恢复。

第二,人气指数景气度偏低。作为市场晴雨表的人气指数,虽然环比同比双双上扬,但景气度依然在40%以下,位于深度不景气区间。12月份,受厂家促销政策等因素影响,人气指数有所回升,但景气度依然偏低,意味着淡季依然是市场的主导因素。

第三,AMI走势变化规律看。自2013年至2023年10年间AMI的表现看,1月份景气度高于12月的概率为67%。2019-2023年5年间,1月份的景气度高于12月份的有4年,仅2022年1月份景气度低于上年12月份。基于此规律判断,1月份AMI走势环比小幅上扬,同比下降的可能性较大。

一、一级指数运行情况

- 暂无评论